GSTR-3B एक सेल्फ-एसेस्ड मासिक रिटर्न है जिसमें बिज़नेसों द्वारा इनवर्ड और आउटवर्ड सप्लाई की समरी डिक्लेअर की जानी चाहिए। हालाँकि, फॉर्म GSTR-1 में इनवॉइस के हिसाब से विवरण तिमाही या मासिक रूप से दाखिल करना आवश्यक है।

इस ब्लॉग में, आइए समझते हैं कि फॉर्म GSTR-3B कैसे भरें।

अगर आप TallyPrime का उपयोग कर रहे हैं, तो आप इस ब्लॉग पोस्ट के बाकी हिस्से को छोड़कर आगे बढ़ सकते हैं। फॉर्म GSTR-3B का समर्थन करने के लिए हमारी नई रिलीज़ अब उपलब्ध है - डाउनलोड करें।

फॉर्म GSTR-3B में 6 टेबल हैं। आपको आउटवर्ड सप्लाई, इनवर्ड सप्लाई, योग्य ITC और कर भुगतान के विवरण का कंसोलिडेटेड विवरण कैप्चर करना होगा। आइए इस पर विस्तार से चर्चा करें:

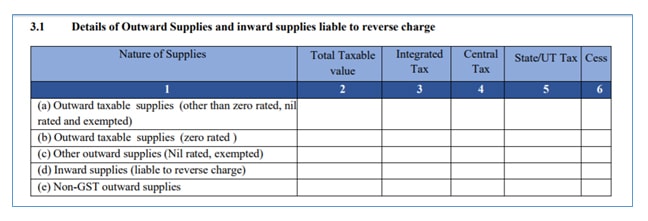

ऊपर दी गई टेबल (3.1) में, आपको निम्नलिखित प्रकार की सप्लाईज़ के कुल कर योग्य मूल्य (अंतरराज्यीय और अंतरराज्यीय दोनों) को कुल कर (IGST, CGST, SGST/UTGST) के साथ-साथ लागू करने की आवश्यकता है:

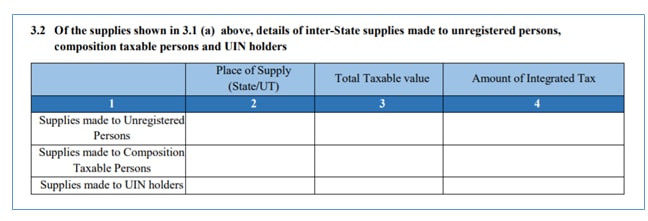

टेबल 3.1 में घोषित बाहरी सप्लाई विवरण से, बिंदु संख्या 1 में चर्चा की गई है, आपको अपंजीकृत व्यक्तियों, कंपोजिशन डीलर और UIN धारकों को की गई अंतरराज्यीय बाहरी सप्लाई का विवरण देना होगा। इन विवरणों को राज्य/संघ शासित प्रदेश के हिसाब से कर योग्य मूल्य और इन सप्लाईज़ पर लगाए गए कुल IGST के साथ कैप्चर किया जाना चाहिए।

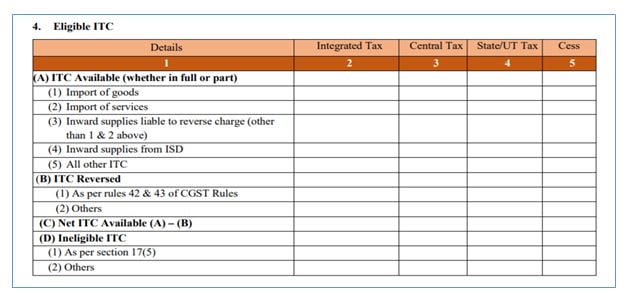

ऊपर दी गई टेबल में, आपको ITC उपलब्धता, रिवर्स किए जाने वाले ITC का विवरण कैप्चर करना होगा और उपलब्ध शुद्ध ITC निकालना होगा। आपको निम्नलिखित विवरण कैप्चर करने होंगे:

आपको उन इनवर्ड सप्लाईज़ का विवरण देना होगा जिन पर ITC का लाभ उठाया गया था। आपको निम्नलिखित विवरण कैप्चर करने होंगे:

टेबल 4(a) में रिपोर्ट किए गए अनुसार उपलब्ध ITC को ऊपर दी गई टेबल में रिपोर्ट की गई ITC की राशि से घटाया जाना चाहिए। शेष राशि आपकी पात्र ITC होगी।

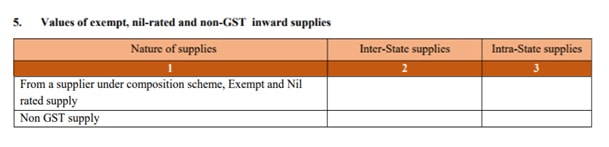

आपको कंपोजिशन डीलर से की गई इनवर्ड सप्लाई, निल रेट वाली इनवर्ड सप्लाई और छूट प्राप्त सप्लाई का विवरण कैप्चर करना होगा। साथ ही, आपको गैर-GST इनवर्ड सप्लाई का अलग से उल्लेख करना होगा। ऊपर जिन सप्लाईज़ की चर्चा की गई उनका मूल्य अंतरराज्यीय और अंतरराज्यीय सप्लाई के लिए अलग से कैप्चर किया जाना चाहिए।

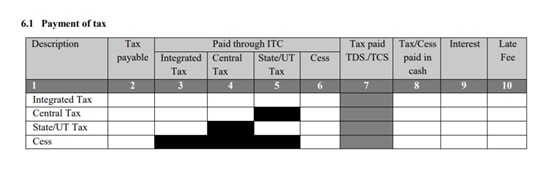

ऊपर दी गई टेबल (6.1) में, आपको स्व-निर्धारित कर देय घोषित करना होगा। यह टेबल संख्या 3.1 में कैप्चर की गई रिवर्स चार्ज पर भुगतान किए जाने वाले आउटवर्ड सप्लाई और इनवर्ड सप्लाई के विवरण पर आधारित है। ITC और नकद जमा के उपयोग के माध्यम से भुगतान कर का कर के हिसाब से ब्यौरा प्रदान किया जाना चाहिए।

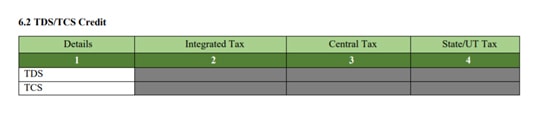

ऊपर दी गई टेबल में, आपको TDS (सरकारी प्रतिष्ठान द्वारा रोके गए कर) और TCS (ई-कॉमर्स ऑपरेटर द्वारा रोके गए कर) का विवरण कैप्चर करना होगा। हालांकि, इन प्रावधानों को GST के शुरुआती रोलआउट से स्थगित कर दिया गया है। इसके हिसाब से, TDS और TCS तब तक लागू नहीं होंगे जब तक कि इसके बारे में सूचित नहीं किया जाता।

ध्यान दें: कर योग्य सप्लाई का मूल्य शुद्ध कर योग्य मूल्य को संदर्भित करता है और कैलकुलेशन का फ़ॉर्मूला नीचे दिया गया है:

कर योग्य मूल्य = इनवॉइस का मूल्य + डेबिट नोट्स का मूल्य - क्रेडिट नोट्स का मूल्य + प्राप्त अग्रिमों का मूल्य जिसके लिए इनवॉइस उसी महीने जारी नहीं किए गए हैं - इनवॉइस के लिए समायोजित अग्रिमों का मूल्य।

TallyPrime 5.0 एक कनेक्टेड GST अनुभव देता है, जो बिज़नेस को सीधे TallyPrime के भीतर कई सारी GST गतिविधियां संभालने में सक्षम बनाता है। इनवॉइस अपलोड करने से लेकर रिटर्न दाखिल करने और डेटा मिलान करने तक, यह नई रिलीज़ पूरी प्रक्रिया को सुव्यवस्थित करती है। नई TallyPrime रिलीज़ की विशेषताओं का एक क्विक प्रीव्यू यहाँ दिया गया है:

TallyPrime कनेक्टेड बैंकिंग: बैंकिंग और अकाउंटिंग को ऑटोमेट करना

TallyPrime के साथ स्मार्ट बैंक रिकंसीलिएशन

TallyPrime के साथ पेमेंट और अकाउंटिंग को आसान बनाएँ: तेज़, स्मार्ट, ग़लती किए बिना

TallyPrime 5.1 में एडवांस्ड ई-वे बिल मैनेजमेंट और सिम्प्लिफाइड GST रिटर्न